家を購入したときに親と保険の会話をしたこと

先日実家に帰省し、私が購入した家の話の流れでちょっと盛り上がったことがありました。

親「何年ローンを組んだんだ」

私「35年ローンだよ」

親「35年!?今、良波は何歳だったっけ」

私「~歳だよ」

親「いくつまで働く気なんだ?」

私「払いきるまでじゃないのかな」

親「ふむふむ。保険は加入させられたのか?」

私「うん。入ったよ。団信。なので何かあったらローンは大丈夫」

親「他には?」

私「うん? 死亡保険を少々かな」

親「少々か。それだと奥さんが心配だな。」

とまあ、この後も子の心配は早々に切り上げられ、嫁の心配ばかりしている親でした。

たいした会話では無いのかもしれませんが、親子で保険の会話をしたのは初めてでしたが、親も私と同様保険にはいろいろ悩んだ上で医療保険、死亡保険など加入したそうですが、幸い万が一の事態にはならず今も元気でいます。

死亡保険は終身という形で加入したようで、途中解約せずにきっちり払い続けていたということは今では解約時の解約払戻金がプラスに転じたようです。

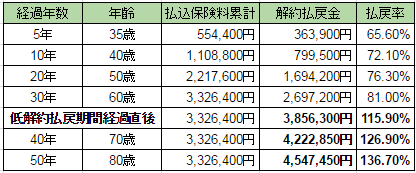

終身保険というのは貯蓄性の高い保険ですが途中で解約した場合に受け取れる解約払戻金の払戻率が低く設定されているため損をしてしまいます。以下は例となります。

30歳男性、保険期間:終身

保険料払込期間:60歳払済、低解約払戻期間:60歳、

保険金額500万円、月払保険料:9,240円

※オリックス生命 終身保険(RIZE)より転載(2017年1月9日現在の情報)

このように払込期間満了後もそのまま持ち続けることで解約払戻金が増えていくことがわかりますが、その前に解約すると極端に払戻金が少なくなるので、この場合貯蓄の目的が老後の資金で考えている方に向いています。

ただ終身保険は保険料の払込満了後も保障が続くというものですので、終身保険を一概に解約払戻金だけで損得は決めるべきではなく、保障と合わせて総合的な判断が必要だと思います。